Key Takeaways

- Die Bewertung der finanziellen Situation der Kreditnehmer im Branchenkontext ermöglicht eine klare Unterscheidung zwischen normalen Marktschwankungen und tatsächlichen Problemen.

- Frühwarnsysteme verschaffen Kreditgebern mithilfe klarer Schwellenwerte, automatisierter Prozesse und qualitativer Überprüfungen Zeit zum Handeln, ehe aus kleinen Schwierigkeiten Zahlungsausfälle werden.

- Ein vorausschauendes Monitoring ermöglicht es, potenziellen Problemen frühzeitig entgegenzuwirken und so sowohl die finanzielle Stabilität als auch das Vertrauen der Kunden zu wahren.

Kreditvergabe, Underwriting und Portfoliomanagement sind von einem ständigen Balanceakt zwischen Effizienz und Gründlichkeit geprägt. Entscheidungen müssen gleichermaßen zügig wie fundiert getroffen werden. Gleichzeitig gilt es, Fragen des Managements zu antizipieren und Risiken im Portfolio frühzeitig zu erkennen. All dies geschieht unter dem Druck hoher Erwartungen an die Geschwindigkeit der Abläufe.

Die tatsächlichen Konsequenzen einer verspäteten Reaktion gehen jedoch weit über reine finanzielle Verluste hinaus. Verzögerungen belasten die Beziehungen zu den Kunden, untergraben das Vertrauen im eigenen Haus und führen zu kritischen Nachfragen der Führungsebene, wie Zahlungsschwierigkeiten bei einem Kreditnehmer so lange unbemerkt bleiben konnten.

Werden Probleme erst anhand der Rückzahlungsdaten sichtbar, ist der Handlungsspielraum oft bereits stark eingeschränkt. Umgekehrt bietet eine frühzeitige Erkennung aufkommender Schwierigkeiten die Möglichkeit, gezielt gegenzusteuern. So können Umschuldungen eingeleitet, stärkere Vertragsvereinbarungen getroffen oder Ressourcen gezielt auf die wichtigsten Fälle gelenkt werden.

Warum Früherkennung so wichtig ist

Das wirtschaftliche Umfeld ist weiterhin alles andere als stabil. Anhaltend hohe Zinsen erhöhen die Finanzierungskosten. Die volatilen Rahmenbedingungen, ob im Immobiliensektor oder im verarbeitenden Gewerbe, führen dazu, dass einige Branchen unter Margendruck geraten, während andere hohe Gewinne erzielen. Hinzu kommen sich wandelnde Kreditnehmerprofile, wodurch sich gestern noch sichere Engagements bereits morgen zu potenziellen Risikofällen entwickeln können.

Für das Portfoliomanagement bringt das klare Herausforderungen mit sich. Schon subtile Entwicklungen auf Branchenebene, etwa eine rückläufige Nachfrage entlang der Lieferkette oder steigende Inputkosten, können sich rasch in Zahlungsengpässen bei diversen Kreditnehmern niederschlagen, noch bevor sich diese Trends in den Geschäftszahlen ablesen lassen. Eine Schwäche in einer einzelnen Branche kann schnell auf das gesamte Portfolio ausstrahlen.

Genau deshalb dient die Früherkennung von Warnsignalen nicht bloß dem Schutz einzelner Engagements, sondern sichert die strukturelle Gesundheit des gesamten Portfolios. Jede rechtzeitige Warnung verschafft wertvolle Zeit, um noch gegensteuern zu können, bevor sich Herausforderungen in tatsächliche Verluste verwandeln.

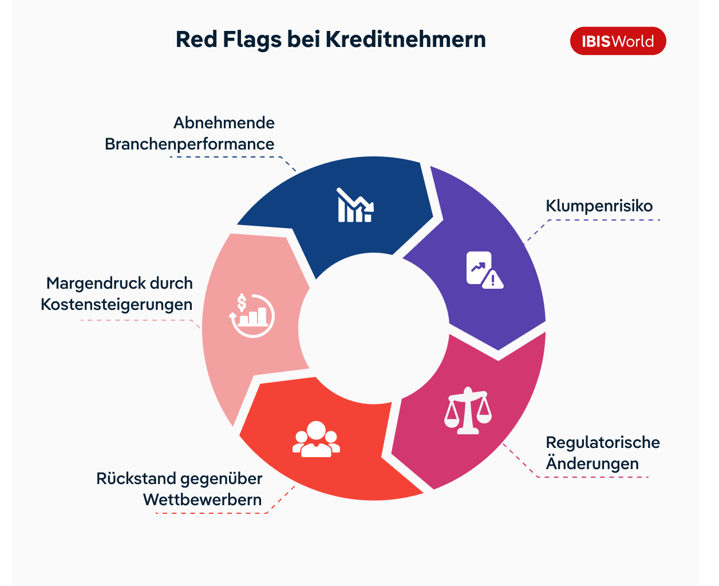

Was zählt als Red Flag?

Red Flags fallen nicht immer sofort ins Auge. Häufig beginnen sie als subtile Veränderungen in den Daten, die leicht übersehen werden. Entscheidend ist, tatsächliche Warnsignale von bloßem Rauschen zu unterscheiden.

Branchenbezogene Indikatoren

- Nachlassendes Wachstum und sinkende Margen: Schwache Prognosen oder Umsatzrückgänge, die höher ausfallen als die Inflationsrate, sind ein deutliches Warnsignal.

- Steigende Inputkosten ohne Preissetzungsmacht: Können Unternehmen erhöhte Kosten nicht an die Kunden weitergeben, könnte dies ihre finanzielle Stabilität belasten.

- Zunehmende Insolvenzen und notgedrungene Fusionen und Übernahmen: Treten vermehrt Insolvenzen oder von finanzieller Not getriebene Konsolidierungen bei Wettbewerbern auf, sind dies Vorboten für erhöhte Risiken in der Branche.

Unternehmensbezogene Indikatoren (im Branchenkontext bewertet)

- Überdurchschnittlich schnelle Verschlechterung der Kennzahlen: Rückgänge bei Umsatz oder Gewinn, die stärker ausfallen als bei Wettbewerbern, deuten auf unternehmensspezifische Schwächen hin.

- Hohe Abhängigkeit von Kunden oder Lieferanten: Eine starke Abhängigkeit von nur einem oder wenigen risikobehafteten Geschäftspartnern erhöht die Krisenanfälligkeit des Unternehmens.

- Chronisch verspätete Berichterstattung: Kreditnehmer, die ihre Finanzzahlen wiederholt verspätet oder unvollständig präsentieren, versuchen unter Umständen, operative Probleme zu verbergen.

Makroökonomische Indikatoren

- Regulatorische und politische Veränderungen: Besonders im Gesundheits-, Energie- und Finanzsektor können sich regulatorische Vorgaben und damit verbundene Kosten abrupt erhöhen.

- Schwankungen bei Rohstoffpreisen und Währungen: Global agierende Unternehmen stehen vor erhöhten Risiken, wenn Preis- und Wechselkursschwankungen nicht mehr durch bestehende Absicherungen aufgefangen werden können.

Jedes dieser Anzeichen für sich genommen ist noch kein Grund zur Sorge, treten sie jedoch gemeinsam auf, ist das ein Aufruf zum Handeln.

Aufbau eines Frühwarnsystems

Für die Identifizierung dieser Red Flags empfiehlt sich ein systematisches Rahmenwerk, das sich nahtlos in die fortlaufende Überwachung integrieren lässt.

1. Branchendaten als Grundlage nutzen

Branchenbenchmarks schaffen die Grundlage für eine präzise Einordnung der Entwicklung eines Kreditnehmers. Eine vom Branchenumfeld losgelöste Betrachtung birgt das Risiko, vorübergehende Schwächen überzubewerten oder tatsächliche Risiken als reine Marktschwankungen abzutun.

Die Orientierung an zentralen Branchenkennzahlen wie Wachstumsraten, durchschnittlichen Margen oder Insolvenztrends ermöglicht es, kreditnehmerspezifische Probleme zuverlässig von allgemeinen Markteinflüssen zu unterscheiden. Branchendaten definieren, was als normal gilt, und machen Abweichungen frühzeitig sichtbar, bevor daraus ernsthafte Probleme entstehen.

2. Schwellenwerte definieren

Ein Frühwarnsystem ist nur so wirksam wie die im Voraus festgelegten Schwellenwerte. Objektive Messgrößen geben eine klare Orientierung, ab wann Handlungsbedarf besteht. Liegt die durchschnittliche EBITDA-Marge in einer Branche etwa bei 12 %, sollte jeder Kreditnehmer als potenzieller Risikofall betrachtet werden, dessen Marge um 20 % bis 25 % unter diesem Wert liegt, insbesondere wenn Vergleichsunternehmen stabil bleiben. Dasselbe Prinzip gilt für Kennzahlen wie Verschuldungsgrad, Liquidität oder Zinsdeckungsgrad.

Entscheidend ist, für alle relevanten Kennzahlen eindeutige Toleranzbereiche im Vergleich zum Branchendurchschnitt zu setzen. Mit spezifisch definierten Schwellenwerten wird das Monitoring von einer reinen Schätzung zu einer fundierten Analyse, wodurch sich Risikosignale gegenüber Entscheidungsgremien oder dem Management deutlich überzeugender vermitteln lassen.

3. Prozesse so weit wie möglich automatisieren

Märkte verändern sich rasant. Deshalb bedeutet eine rein manuelle Überwachung zwangsläufig, immer einen Schritt hinterherzuhinken. Die gezielte Automatisierung von Warnhinweisen, etwa über Kreditmanagementsysteme oder Risikodashboards, schafft einen kontinuierlichen Informationsfluss in Echtzeit.

Überschreiten die Kennzahlen eines Kreditnehmers oder bestimmte Branchenindikatoren einen festgelegten Schwellenwert, ist sofort klar, wo Aufmerksamkeit gefragt ist. Automatisierung ersetzt dabei nicht die fachliche Einschätzung, sorgt jedoch dafür, dass Ressourcen nicht durch die Überwachung unproblematischer Fälle gebunden werden. So kann sich das Team auf die wirklich relevanten Ausreißer konzentrieren und seine Aufmerksamkeit dort einsetzen, wo sie am meisten zählt.

4. Informationen qualitativ einordnen

Zahlen liefern wertvolle Hinweise, doch erst der passende Kontext verleiht ihnen ihre tatsächliche Aussagekraft. Wenn zum Beispiel eine Berichtsfrist nicht eingehalten wird, kann dies auf tatsächliche operative Probleme hindeuten oder einfach die Folge einer Umstellung auf eine neue Buchhaltungssoftware sein.

Aus diesem Grund ist es unerlässlich, auch qualitative Informationen einzubeziehen. Regelmäßige Gespräche mit Kreditnehmern, Vor-Ort-Besuche, ein offener Austausch mit dem Management und informelles Marktfeedback helfen dabei, die Signale aus den Daten richtig einzuordnen. Die Verbindung von messbaren Kennzahlen mit Eindrücken und Erfahrungen aus der Praxis reduziert das Risiko von Fehlinterpretationen, stärkt das Vertrauensverhältnis zu den Kreditnehmern und hilft dabei, die angemessene Reaktion zu wählen.

Red Flags in einen Vorsprung verwandeln

Kontinuierliche Überwachung bedeutet nicht, ununterbrochen auf Tabellen zu starren. Entscheidend ist vielmehr ein strukturiertes Vorgehen, das ermöglicht, Risiken bei Kreditnehmern frühzeitig zu erkennen und vorausschauend zu handeln. Die Kombination aus Branchendaten, klaren Schwellenwerten, automatisierten Warnsignalen und Einschätzungen aus dem persönlichen Austausch verschafft einen erheblichen Zeitvorteil.

So können notwendige Gespräche mit Kreditnehmern frühzeitig angestoßen werden, noch bevor vertragliche Verpflichtungen verletzt werden. Auch Anpassungen der Konditionen zur Sicherung der Rückzahlungsfähigkeit oder die gezielte Steuerung von Ressourcen auf besonders risikobehaftete Fälle werden erleichtert.

Das frühzeitige Erkennen von Red Flags hat nichts mit Perfektion zu tun. Vielmehr geht es darum, die Wahrscheinlichkeit zu erhöhen, Probleme aufzudecken, solange noch Handlungsspielräume bestehen. In einem volatilen Umfeld ist dies nicht nur Best Practice, sondern eine absolute Notwendigkeit.

Erkenntnis für das Risikomanagement: Die Geschäftszahlen spiegeln Risiken häufig erst verzögert wider. Eine kontinuierliche Beobachtung der Branche und das Festlegen klarer Schwellenwerte ermöglichen es, Warnsignale frühzeitig zu erfassen. In Gesprächen mit relevanten Ansprechpartnern lassen sich diese Hinweise gezielt prüfen und einordnen, was sowohl das Portfolio als auch die eigene Reputation nachhaltig stärkt.

Fallstudie: Probleme erkennen, bevor sie eskalieren

Eine Regionalbank beobachtete einen mittelgroßen Hersteller mit Auslandsaktivitäten. Auf den ersten Blick schien das Unternehmen solide aufgestellt. Die Umsätze waren stabil, Schulden wurden zuverlässig bedient und die Liquidität erschien ausreichend. Doch der Blick auf die Branche offenbarte eine andere Realität. Steigende Rohstoff- und Transportkosten sorgten branchenweit für sinkende Margen. Während viele Wettbewerber die Preissteigerungen an ihre Kunden weitergeben konnten, rutschte die Bruttomarge dieses Herstellers deutlich unter den Branchendurchschnitt.

Ein automatischer Warnhinweis veranlasste die Bank zu einer genaueren Prüfung. Dabei offenbarten Gespräche mit dem Management die eigentliche Schwachstelle: Das Unternehmen war stark abhängig von wenigen, risikobehafteten Hauptkunden, die keine Preiserhöhungen akzeptierten. Dadurch fehlte dem Hersteller die Möglichkeit, steigende Kosten auszugleichen und seine Rentabilität zu sichern.

Die Bank ergriff frühzeitig Maßnahmen. Sie verschärfte die finanziellen Auflagen, forderte zusätzliche Sicherheiten und drängte das Management, den Kundenstamm zu diversifizieren. Bereits innerhalb eines Jahres stabilisierten sich die Margen, das Klumpenrisiko wurde deutlich reduziert und der Kreditnehmer konnte Vertragsverletzungen sowie einen drohenden Zahlungsausfall vermeiden.

Erkenntnis für das Risikomanagement: Die laufende Beobachtung der Leistungsfähigkeit von Kreditnehmern im Vergleich zu Branchenstandards ermöglicht es, verborgene Schwachstellen frühzeitig zu identifizieren und rechtzeitig Gegenmaßnahmen einzuleiten. Was isoliert betrachtet unauffällig wirkt, kann im Branchenkontext erhebliche Risiken offenbaren.

Final Word

In einem volatilen Markt entscheidet oft der richtige Umgang mit beeinflussbaren Faktoren über die Gesundheit des Portfolios. Wenn Kreditteams die Entwicklung ihrer Kreditnehmer konsequent mit Branchenstandards vergleichen, klare Schwellenwerte definieren, automatische Warnmechanismen nutzen und Hinweise durch den direkten Austausch mit den Kunden prüfen, sind sie in der Lage, frühzeitig zu handeln.

Ziel ist dabei weniger, sämtliche Risiken auszuschließen, sondern vielmehr, sich Handlungsspielräume zu verschaffen. So lassen sich beispielsweise durch Umstrukturierungen Zahlungsausfälle abwenden, drohende Verluste rechtzeitig begrenzen und die eigene Glaubwürdigkeit schützen, noch bevor kritische Fragen aufkommen.

Die frühzeitige Erkennung von Warnsignalen ermöglicht es, nicht nur auf Probleme zu reagieren, sondern die zukünftige Entwicklung aktiv zu gestalten, Kundenbeziehungen zu stärken und die Stabilität des Portfolios nachhaltig zu sichern.